過去10年のリターン徹底比較と今後の展望

新NISA制度の開始に伴い、インデックス投資への関心が高まっている。この記事では、特に人気の高い投資先について、過去10年間のパフォーマンスを徹底比較し、投資判断に役立つ情報を提供する。

新NISA制度の概要

NISA(少額投資非課税制度)は、投資で得た利益(毎年の配当金や売却益)にかかる税金が非課税になる制度だ。2024年から始まった新NISAは、旧制度よりも非課税投資枠が大幅に拡大され、より長期的な資産形成を目指せるようになった。この制度を賢く利用することで、将来に向けた資産形成を効果的に進めることができる。

- 「つみたて投資枠」と「成長投資枠」は併用できる。

- 非課税で保有できる期間が無期限となり、投資期間を気にする必要がなくなった。

- 年間の投資枠が大幅に拡大し、生涯にわたる非課税保有限度額も設定された。

- 売却した非課税枠は翌年以降に再利用できるようになった。

- 新しいNISA制度は恒久化され、いつでも口座開設が可能になった。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 合計1,800万円 (そのうち成長投資枠は1,200万円まで) | 合計1,800万円 (そのうち成長投資枠は1,200万円まで) |

| 売却後の再利用 | 売却すると枠の再利用が可能 | 売却すると枠の再利用が可能 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散に適した一定の投資信託 | 上場株式、投資信託など ※除外商品あり |

口座普及率

2024年12月末時点のNISA口座数は2,559万口座であり、18歳以上人口に対する普及率は24.0%だ。

年齢階層別に見ると、「30歳代」が33.8%で最も普及率が高く、次いで「40歳代」(30.1%)、「50歳代」(27.1%)と続く。「20~60歳代」の普及率はすべて20%を超えている。

| 年代 | NISA口座普及率 |

| 10歳代 | 5.4% |

| 20歳代 | 23.1% |

| 30歳代 | 33.8% |

| 40歳代 | 30.1% |

| 50歳代 | 27.1% |

| 60歳代 | 25.4% |

| 70歳代 | 17.7% |

| 80歳代以上 | 12.0% |

年代別口座数

2024年12月末時点の年代別口座数は、「50歳代」が495万口座で最も多く、次に「40歳代」(492万口座)、「30歳代」(449万口座)と続く。NISA制度開始年の2014年12月末時点では「60歳代以上」が過半数を占めていたが、2024年12月末時点では「40歳代以下」が約半数を占めるまで、若年層の割合が高まっている。

買付額分布

2024年中に買付けがあったNISA口座全体では、買付額「0~60万円」の口座が54.0%で最も多い。

投資枠別では、成長投資枠では買付額「200~240万円」が37.9%で最も高く、つみたて投資枠では買付額「0~20万円」(37.7%)と「20~40万円」(26.0%)で合計すると半数を超える。

年齢階層別に見ると、成長投資枠、つみたて投資枠ともに、年齢が高いほど買付額の多い口座数の割合が高くなる傾向がある。

詳細を見ると、成長投資枠の買付額「0~40万円」の口座割合は、「10~20歳代」で約50~55%、「30~50歳代」で約30~35%、「60歳代以上」で約15~20%だ。

つみたて投資枠では、買付額「0~20万円」の口座割合は「10歳代」で約70%、「20歳代」で約45%、「30歳代以上」で約35~40%だ。

参照:NISA口座の開設・利用状況 (2025年3月末時点) 日本証券業協会 2025年7月

積立投資は早く始めた方が複利の力を発揮できる

25歳、35歳、45歳、55歳の方がそれぞれ積立投資を行い、年率5%(配当と値上がりの合計)で運用した場合の65歳時点での積立総額と運用益である。

月1万円積立、年率5%で運用した場合の65歳時点の資産総額

| 年齢(積立開始) | 積立年数 | 積立総額 | 運用益 | 65歳時の資産総額 |

| 25歳 | 40年 | 480万円 | 約1,040万円 | 約1,520万円 |

| 35歳 | 30年 | 360万円 | 約480万円 | 約840万円 |

| 45歳 | 20年 | 240万円 | 約170万円 | 約410万円 |

| 55歳 | 10年 | 120万円 | 約37万円 | 約157万円 |

月5万円積立、年率5%で運用した場合の65歳時点の資産総額

| 年齢(積立開始) | 積立年数 | 積立総額 | 運用益 | 65歳時の資産総額 |

| 25歳 | 40年 | 2,400万円 | 約5,200万円 | 約7,600万円 |

| 35歳 | 30年 | 1,800万円 | 約2,400万円 | 約4,200万円 |

| 45歳 | 20年 | 1,200万円 | 約850万円 | 約2,050万円 |

| 55歳 | 10年 | 600万円 | 約185万円 | 約785万円 |

月10万円積立、年率5%で運用した場合の65歳時点の資産総額

| 年齢(積立開始) | 積立年数 | 積立総額 | 運用益 | 65歳時の資産総額 |

| 25歳 | 40年 | 4,800万円 | 約1億400万円 | 約1億5,200万円 |

| 35歳 | 30年 | 3,600万円 | 約4,800万円 | 約8,400万円 |

| 45歳 | 20年 | 2,400万円 | 約1,700万円 | 約4,100万円 |

| 55歳 | 10年 | 1,200万円 | 約370万円 | 約1,570万円 |

まずは知っておきたい:各インデックスの概要

- バンガード・トータル・ストック・マーケットETF(VTI)

米国株式市場全体の約4,000銘柄に投資できるETF。低コストで分散効果が高く、米国市場全体に投資したい場合に適している。 - S&P500

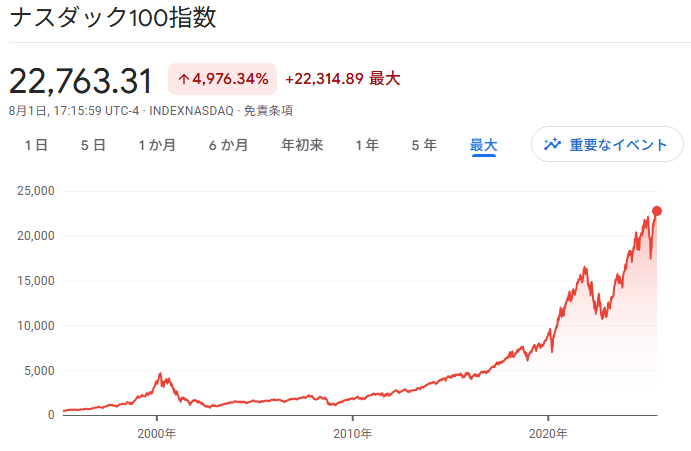

米国の主要な500社で構成される株価指数。米国市場の動きを測る代表的な指標として世界的に広く知られている。 - NASDAQ100

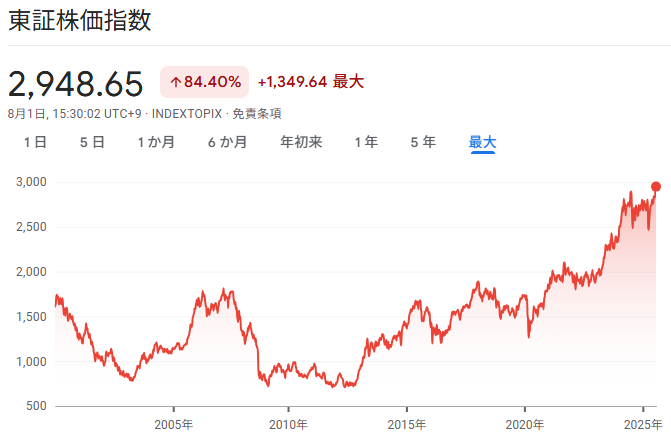

ナスダック市場に上場する時価総額上位100社の非金融企業で構成される株価指数。IT関連企業が多く含まれ、高い成長性が期待される。 - TOPIX(東証株価指数)

東証プライム市場に上場する全銘柄を対象とした株価指数。日本市場全体の動向を幅広く反映している。 - 日経平均株価

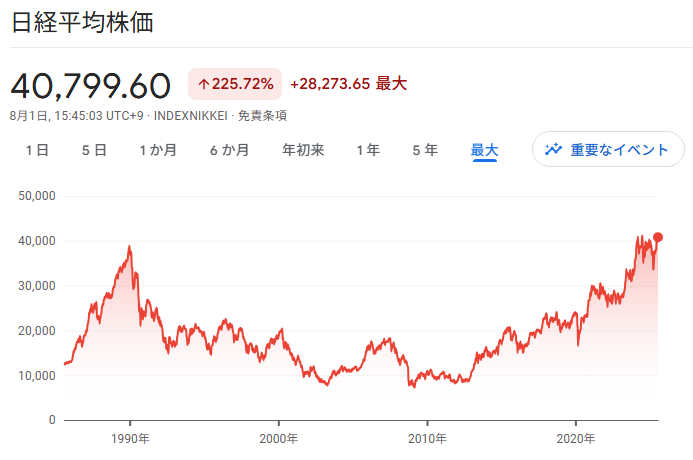

東証プライム市場に上場する代表的な225銘柄の平均株価。日本の景気動向を測る上で重要な指標の一つだ。

10年前に100万円を投資していたら、今いくらになっている?

※以下のデータは概算であり、実際の取引手数料や税金などは考慮していない。

| 投資先 | 10年前の投資額 | 現在の評価額 | 受取配当金総額 |

|---|---|---|---|

| アメリカ株(VTI) | 100万円 | 約300万円 | 約15万円 |

| アメリカ株(S&P500) | 100万円 | 約300万円 | 約15万円 |

| アメリカ株(NASDAQ) | 100万円 | 約450万円 | 約5万円 |

| 日本株(TOPIX) | 100万円 | 約220万円 | 約10万円 |

| 日本株(日経平均株価) | 100万円 | 約220万円 | 約10万円 |

過去10年間では、特にアメリカ株の成長が著しいことがわかる。

各インデックスの過去40年の推移と配当利回りの傾向

アメリカ株:VTI、S&P500、NASDAQ

過去の株価は、リーマンショックなどの大きな下落を経験しながらも、長期的に右肩上がりの成長を続けている。特に、GAFAに代表されるテクノロジー企業の成長が、この上昇を牽引してきた。

【配当利回りの傾向】

株価の上昇に伴い、配当利回りは全体的に低下傾向にあるが、近年では1.5%~2%程度で推移している。成長企業が多い市場では、配当よりも事業への再投資を優先する傾向がある。特にNASDAQは配当利回りが低い傾向にある。

日本株:日経平均株価、TOPIX

1980年代のバブル経済とその崩壊、長引く景気低迷を経て、2010年代からは株価は回復基調にある。企業収益の改善や政策効果がこの動きを後押しした。

【配当利回りの傾向】

近年、日本企業は株主還元を強化する動きが強まり、配当利回りは上昇傾向にある。現在は2%前後で推移しており、比較的安定したインカムゲインが期待できる。

オールカントリー(全世界株式)

全世界の株式に分散投資するオールカントリーは、特定の国や地域の経済動向に左右されにくいのが強みだ。長期的には世界経済全体の成長を反映した安定した形となっている。

【配当利回りの傾向】

アメリカ株の動向に連動しつつも、他の地域の株式も含むため、配当利回りは1.5%~2%程度で比較的安定している。

アメリカ株への投資は、実質的に全世界への投資?

アメリカを代表する多くの大企業は、グローバルに事業を展開している。VTIやS&P500に組み込まれているAppleやAmazonなどは、世界中でサービスを提供しており、その収益もグローバルな経済活動から生まれている。したがって、アメリカ株に投資することは、これらの企業を通じて、間接的に世界経済の成長の恩恵を受けることにつながると言えるだろう。

オールカントリー投資におけるアメリカ株の比重

オールカントリーのインデックスは、MSCI ACWI指数に連動している。MSCI ACWI指数とは、世界の株式市場全体のパフォーマンスを測るための代表的な株価指数であり、正式名称は「MSCI All Country World Index」といい、「オール・カントリー・ワールド・インデックス」という名前の通り、全世界の株式市場をカバーすることを目的としている。これは、世界の株式市場の時価総額シェアとほぼ同じである。

オールカントリーに投資することで、アメリカ経済の成長を大きく享受し、他の地域の成長も取り込むことが可能だ。

世界の株式市場と「オルカン」の国別比率

| 順位 | 国名 | 時価総額 (兆米ドル) | 時価総額 シェア | オルカン 投資比率 |

| 1位 | アメリカ | 約55兆ドル | 約60% | 約60% |

| 2位 | 中国 | 約9兆ドル | 約10% | 約4% |

| 3位 | 日本 | 約5兆ドル | 約5% | 約5% |

| 4位 | インド | 約4兆ドル | 約4% | 約1% |

| 5位 | イギリス | 約3兆ドル | 約3% | 約3% |

| 6位 | フランス | 約2兆ドル | 約2% | 約3% |

| 7位 | カナダ | 約2兆ドル | 約2% | 約3% |

| その他 | 約12兆ドル | 約14% | 約21% | |

| 合計 | 全世界 | 約92兆ドル | 100% | 100% |

長期投資における注意点と将来的な懸念

長期投資は資産形成の有効な手段だが、常にリスクが伴うことを忘れてはならない。インデックス投資であっても、短期的な値動きは避けられない。経済危機や地政学リスクなどの要因で、数十パーセント程度の値下がりも当然あり得る。そのため、当面使う予定のない余裕資金で行うことが鉄則だ。

将来的な懸念としては、以下の二点が考えられる。

1. ドル覇権の崩壊

現在、世界の基軸通貨は米ドルであり、国際取引の決済に広く使われている。しかし、米国の財政赤字拡大や、中国・BRICS諸国が自国通貨での取引を模索する動きが見られる。もし米ドルの地位が揺らぎ、基軸通貨としての役割を失うようなことがあれば、米国資産の価値は大きく下落する可能性がある。

2. 日本における自然災害リスク

日本に投資する場合、国内固有のリスクも考慮する必要がある。特に、南海トラフ巨大地震や富士山噴火といった大規模な自然災害は、日本の経済活動に甚大な被害をもたらし、株価に深刻な影響を与える可能性がある。これらのリスクは、投資期間が長くなるほど考慮すべき重要な要素となる。

選択肢を広げる:新興国株式インデックスという選択

前述した投資対象以外にも、新興国株式インデックスも魅力的な選択肢の一つだ。新興国株式インデックスは、これから経済成長が期待されるブラジル、インド、中国、台湾などの国々の株式に投資する指数だ。先進国に比べて高い成長性を秘めている一方、政治や経済の不安定さからハイリスク・ハイリターンな投資先となる。

まとめ

新NISAでインデックス投資を検討する際には、過去のパフォーマンスだけでなく、各投資対象の特性やリスク、そして自身の投資目標を総合的に考慮することが重要だ。

なお、具体的な商品名や手数料については、各証券会社のウェブサイトで常に最新情報を確認することをお勧めする。代表的な投資信託のシリーズとしては、eMAXIS Slim、SBI・Vシリーズ、楽天・プラスなどがある。これらのシリーズは、主要なインデックスに連動する商品を手頃な手数料で提供していることが多い。

- 高い成長性を追求するなら: アメリカ株(VTI、S&P500、NASDAQ)

- リスク分散で安定を目指すなら: オールカントリー

- 日本経済の成長と配当に期待するなら: 日本株(TOPIX、日経平均株価)

- 高い成長性を狙いつつ、リスクを許容できるなら: 新興国株式インデックス

eMAXIS Slim シリーズ 信託報酬率一覧

eMAXIS Slimの信託報酬率は年率で表示されている。信託報酬は、ファンドの基準価額を計算する際に、日々の純資産総額から自動的に差し引かれるため、投資家は間接的に負担している。

| 区分 | ファンド名 | 信託報酬率(税込)=手数料 |

| 国内株式 | 国内株式(TOPIX) | 0.143%以内 |

| 国内株式(日経平均) | 0.143%以内 | |

| 国内株式(読売333) | 0.143%以内 | |

| 先進国株式(除く日本) | 先進国株式インデックス(除く日本) | 0.09889%以内 |

| 米国株式(S&P500) | 0.08140%以内 | |

| 全米株式 | 0.0814%以内 | |

| 新興国株式 | 新興国株式インデックス | 0.1518%以内 |

| 全世界株式 | 全世界株式(除く日本) | 0.05775%以内 |

| 全世界株式(オール・カントリー) | 0.05775%以内 | |

| 全世界株式(3地域均等型) | 0.05775%以内 | |

| その他株式 | 先進国株式(含む日本)<オール先進国> | 0.09889%以内 |

| 国内債券 | 国内債券インデックス | 0.132%以内 |

| 先進国債券 | 先進国債券インデックス(除く日本) | 0.154%以内 |

| 国内リート | 国内リートインデックス | 0.187%以内 |

| 先進国リート | 先進国リートインデックス(除く日本) | 0.22%以内 |

| バランス | バランス(8資産均等型) | 0.143%以内 |

信託報酬率は変更される可能性がある。